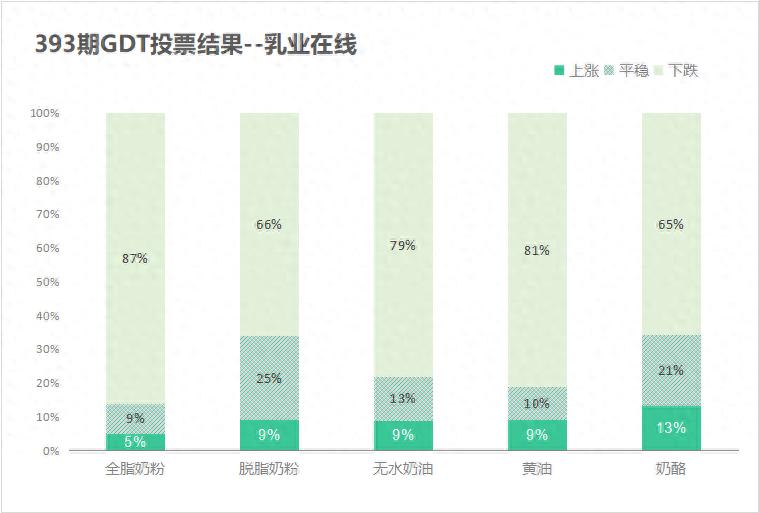

在12月2日中,我们发出了关于全脂奶粉、脱脂奶粉、奶酪、黄油、无水奶油价格走势预测的投票。投票结果如下:

1

拍卖综述20 2 5 年 12 月- 20 2 6 年 5 月发货, 投放总量环比减少,同比增加,其中全脂奶粉和乳黄油成为增量主力,无水油逆市同比也减少。由于现货持续暴跌,中国买家热情回落但仍占比过半,东南亚/中东/南美有所上升,拍卖继续大跌,奶酪和酪乳粉大涨,其它品种均下挫,乳脂暴跌惊人,本次总体下跌4.3%,成交均价3507美元/MT,成交量34282吨,成交量环比下滑13.2%;参与户数创近期新低,中东买家/东南亚买家增加。各品种平均涨跌幅:

第393次GDT主要买家成交比例:

本次拍卖中,国内全脂奶粉和黄油现货继续下挫,中国买家总体在所有产品上全面退潮,所有品种购买占比都有所下滑,不过仍然占据了除无水奶油以外的所有品种的首位;东南亚对黄油热情高涨,购买量较上次接近翻倍;中东则是全脂奶粉/脱脂奶粉/奶酪上兴趣很浓;非洲持续买入脱脂奶粉和无水奶油;中南美本次异军突起,强势回归无水奶油,占据了榜首位置。

2

主要品种拍卖结果

主要品种各合同期价格结果:12月03日招标结果:2026年1月到2026年6月发货 。

主要品种中,奶酪一枝独秀。

3

未来主要品种的到货成本与现货成本比较(元/吨,汇率7.15,到货月)

拍卖价格跌速远超现货,使得各品种拉出了空间 。

4

主要品种盘后点评1.无水奶油:总体受黄油拖累下挫,但是中南美买家入场是个好的信号,显示买盘对该价位逐步开始感到满意,可继续观察该区域买家的进场连续性,再做决断。

2.黄油:暴跌幅度超乎想象,与其它区域差价大为缩小,但考虑到欧洲和美国的跌幅未减缓,预计后期仍有一定空间下挫,继续观望。3.切达奶酪:如期反弹,欧美奶酪整体表现平稳,国内需求旺盛是上行主因,也要关注后期新西兰增产风险,逢跌可入,逢高观望。4.脱脂奶粉:被大盘带下,由于到货量减少,后期国际价格下挫空间不大,可持续关注。5.全脂奶粉:本次抵抗力超预期,高于小拍的成交价使得市场重燃预期,不过考虑到本产季高峰尚未过去,可等待年后国内奶价明朗。

5 综述

国内因为仍有低价的国产全脂库存,所以大型工厂并未对目前每况愈下的进口奶粉出手,导致现货毫无支撑,尤其是南方大型贸易商加入战团后,进口粉成为中大型国内贸易商的主要流血点。而10月-次年1月中旬为新西兰产奶最高峰,所有新西兰大宗品工厂都在全力喷全脂,根据目前的大型工厂购买进度来说,新西兰仍有相当的全脂余量待售,局势要到年前才会基本明朗,就算是看多,似乎也不急着进场 。