01

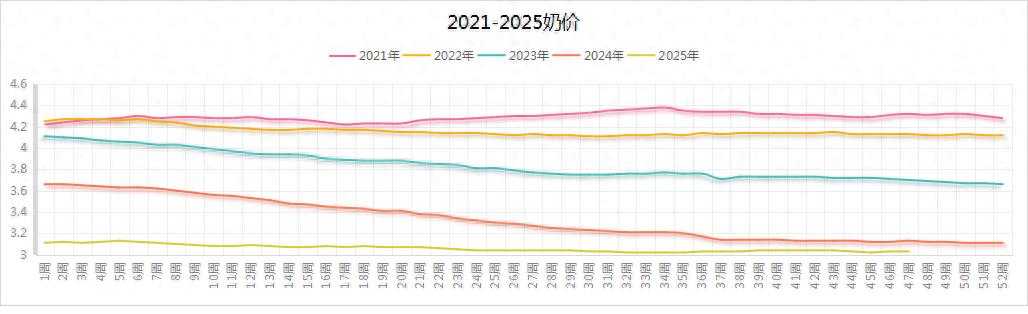

国内生鲜乳价格

农业部统计 截至 11月13 日,内蒙古 / 河北等1 1 个生鲜乳主产区 合同内外 平均 收购 价格 3.03 元/公斤,环比 持平, 同比下跌 3.2 % 。 (注意:农业部收集数据主要为规模化牧场长协价格为主,和市场最关心的合同外现货奶价有较大差距,请参考该数据时注意)

02

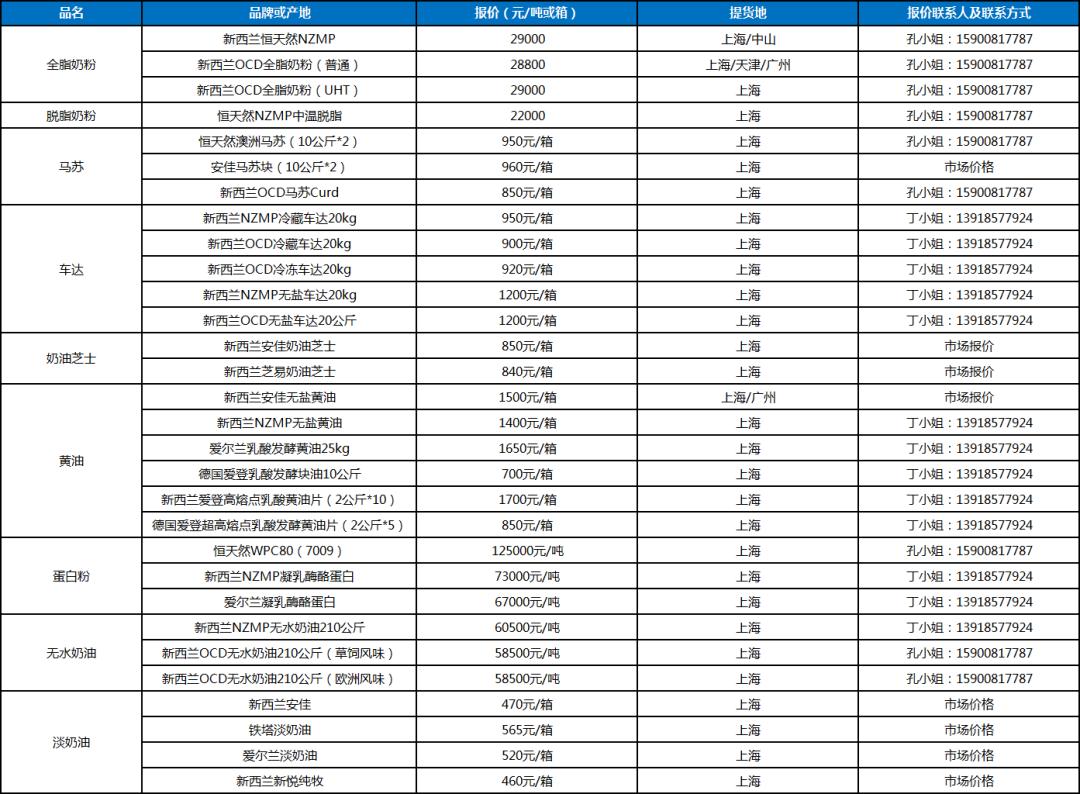

大宗乳品现货报盘

各地现货报盘主要大宗乳制品价格如下:(元/吨)

以上价格均为实价报盘

03

国产乳品报价

04

特殊处理报价

05

同期国外期货报盘

06

人民币预售

07

汇率

人民币对美/欧元 汇率走势:

(1)市场继续加注美元12月降息概率,美元继续承压;欧洲由于主要国家经济数据较好,总体平稳。

(2)国内主要银行远期锁汇参考:

08

国内外重要市场信息

1. 中国经 济数据: 统计局公布11月PMI数据:(1)11月份,制造业采购经理指数(PMI)为49.2%,比上月上升0.2个百分点,景气水平有所改善。从分类指数看,在构成制造业PMI的5个分类指数中,供应商配送时间指数高于临界点,生产指数位于临界点,新订单指数、原材料库存指数和从业人员指数均低于临界点。(2)11月份,非制造业商务活动指数为49.5%,比上月下降0.6个百分点。分行业看,建筑业商务活动指数为49.6%,比上月上升0.5个百分点;服务业商务活动指数为49.5%,比上月下降0.7个百分点。从服务业行业看,铁路运输、电信广播电视及卫星传输服务、货币金融服务等行业商务活动指数均位于55.0%以上较高景气区间;房地产、居民服务等行业商务活动指数均低于临界点。11月份,综合PMI产出指数为49.7%,比上月下降0.3个百分点。经济活跃度持续萎缩。

2. 美/欧/日/韩经济数据:(1)周度失业金申领数据:截至11月22日当周,美国初请失业金人数经季节调整后减少6000人,至21.6万人,低于经济学家预计的22.5 万人;而前一周续请失业金人数微升至196万人,自9月以来该数据总体呈上升趋势;(2)11月以来美国30年期房贷利率小幅回升至6.23%,受此影响房贷申请量有所回落,Redfin房屋销售量也出现下降,不过整体降幅基本符合季节性水平,地产市场延续偏弱态势。

3. 热点区域近况:(1)中方继续就日首相挑衅言论持续采取反制措施;(2)美与乌方就俄乌和谈协议草案进行磋商,乌方软化态度,有大幅度让步迹象。

4. 国内合同外生奶及喷粉情况:本周奶价企稳,国产奶粉库存继续减少,全脂奶粉喷粉基本停止。

5. 国内主要企业动态:国内全脂奶粉用量最大的常温乳饮料巨头发布中期业报,增收不增利,其中乳饮料下滑明显。

6. 新西兰主要厂家/产地动态:新西兰厂家产季中主动缩窄本产季奶价区间,从而降低收奶中间价,显示对未来奶价下滑的担忧;由于本产季喷粉量集中,仓储空间有限,新西兰主要厂家继续面临大量出货压力,预计1月初才有可能缓解。

7. 国际行业/产地动态:欧洲产量增加超预期,乳脂跌幅跌破22/23年低点。

8. 本周GDT结果:奶粉继续下挫。

9. 欧美乳品期货表现:下跌依旧,美国乳品跌幅稍缓。

10. 原油:主要经济体需求放缓明显,油价低位震荡。

11. 棕榈油:马棕油11月出口下降,引发主要消费地现货上行。

12. 白糖:双节加工开始,社会用量反弹,糖价企稳。

13. 国内主要饲料用粮价:全国玉米平均价格2.43元/公斤,周环比持平,同比涨3.4%;主产区价格2.23元/公斤,环比持平;主销区2.48元/公斤,环比涨0.8%;豆粕均价3.29元/公斤,周环比持平,同比跌2.4%。

09

乳业在线市场洞察

全脂奶粉:本周进口全脂奶粉下跌持续,多家贸易商跌破29000元关口,东南亚国际贸易商报价一枝独秀,领先市场;国产奶粉略有企稳,近期坚挺的大厂报价给予市场支撑动力。

脱脂奶粉:进口脱脂奶粉报盘平稳,继续围绕22000-22300一线震荡;国产脱脂奶粉抛货频频,年初加工产品效期近半,开始有抛货动力。

黄油:新西兰黄油一路下挫,由于大批在国际贸易商预签的客户急抛,加上东南亚国际贸易商不断根据下调远期出货价格,市场跌声一片,餐饮黄油虽然强撑报盘,但经销商已经开始倒挂出货;国产黄油受限于原料高企,价格继续保持稳定。

无水奶油:进口无水奶油略有下浮,现货围绕60000元/吨波动;国产无水奶油继续维持和进口万元/吨的价差。

奶油芝士:奶油芝士供应继续增加,市场货源充足;国产品牌错过本轮进口品缺货,预计后期仍将于低位厮杀。

车达马苏:车达奶酪持续紧张,各加工厂继续市场搜货;部分国内大厂开始加工原制车达奶酪计划,但预计明年下半年才会对进口品形成冲击;进口马苏块仍居于高位,不过新西兰马苏碎供应增加,各区域著名抛货商开始对市场持续报盘,显示市场开始缺货放缓。

乳糖和乳清粉:乳糖和低蛋白受制于养殖业需求不佳,乏善可陈;食品级别乳清仍然内外盘均居于高位。

浓缩蛋白类各品种:浓缩乳清蛋白80报盘松动,到货增多;WPC34持续稳健;MPC80/70未来供应增加概率大,价格难以持久;酪蛋白酸钠目前市场平稳,但考虑到未来的国内外供应增量,远期堪忧;RC需求强劲,现货较少,报盘坚挺。

稀奶油:进口UHT稀奶油由于本产季烘焙和茶饮市场低于预期,预计年前将难有起色。

UHT奶:生奶继续在3元/KG附近波动,后期上行概率较大。