01

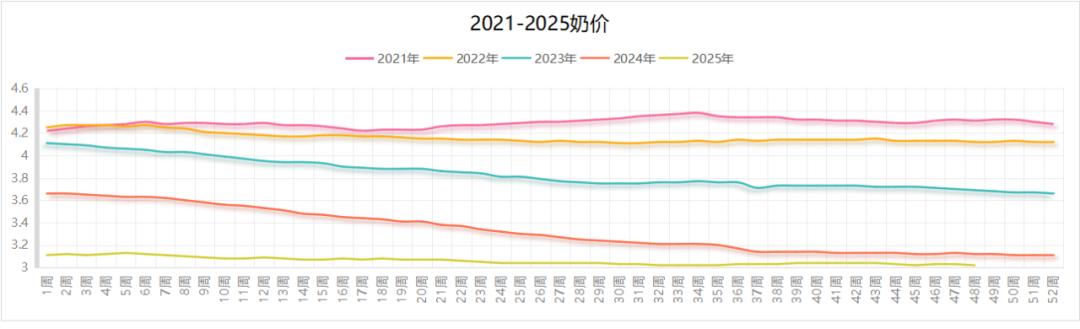

国内生鲜乳价格

农业部统计 截至 11月27 日,内蒙古 / 河北等1 1 个生鲜乳主产区 合同内外 平均 收购 价格 3.02 元/公斤,环 比跌0.3%, 同比下跌 3.2 % 。 (注意:农业部收集数据主要为规模化牧场长协价格为主,和市场最关心的合同外现货奶价有较大差距,请参考该数据时注意)

02

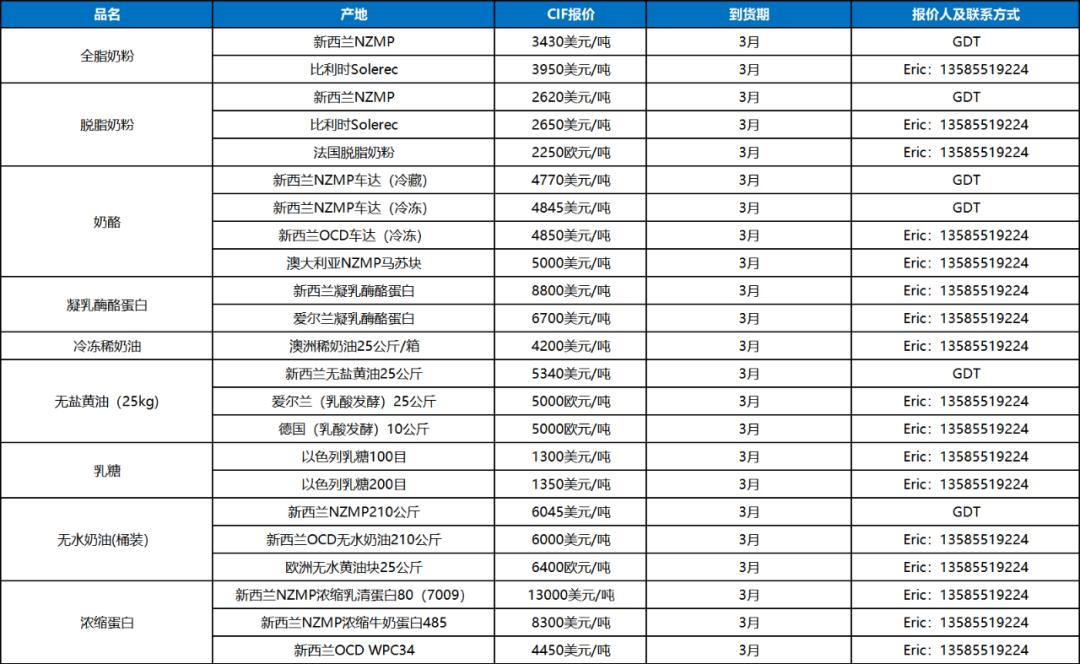

大宗乳品现货报盘

各地现货报盘主要大宗乳制品价格如下:(元/吨)

以上价格均为实价报盘

03

国产乳品报价

04

特殊处理报价

05

同期国外期货报盘

06

人民币预售

07

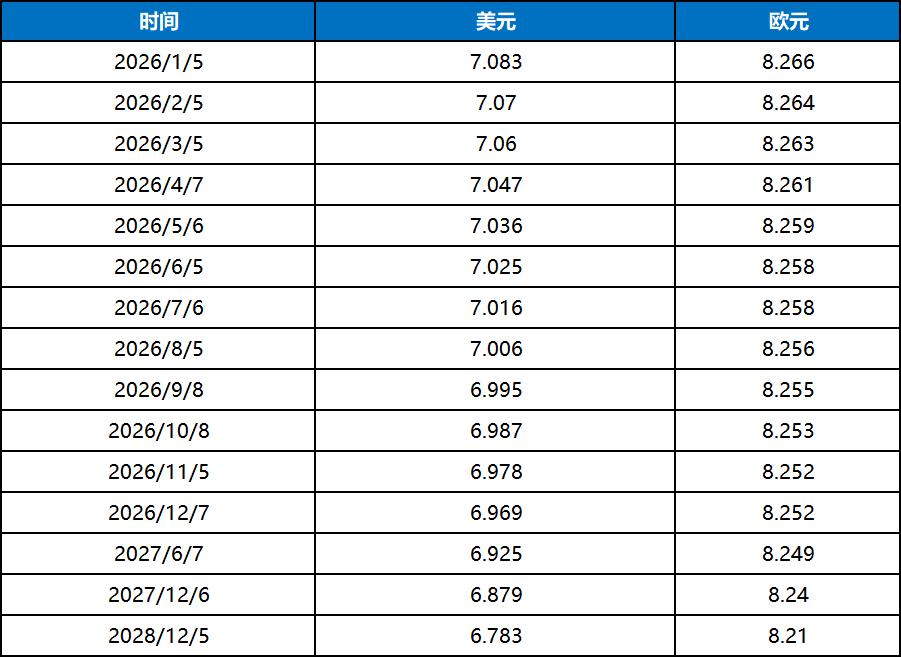

汇率

人民币对美/欧元 汇率走势:

(1)美元12月降息在即,继续疲弱;欧盟区域受英国经济数据提振,小幅度反弹。

(2)国内主要银行远期锁汇参考:

08

国内外重要市场信息

1. 中国经 济数据: 据对全国流通领域9大类50种重要生产资料市场价格的监测显示,2025年11月下旬与11月中旬相比,15种产品价格上涨,30种下降,5种持平;其中化工品和煤炭石油天然气跌多涨少,黑色金属系列有企稳迹象 。

2. 美/欧/日/韩经济数据:(1)12月3日公布的11月ADP私营就业数据显示,当月私营部门就业人数意外净减少3.2万人,较10月4.7万人的增长大幅下滑,且为2023年3月以来最低。企业规模分化明显,小型企业净裁员12万人,中型企业就业增长5.1万人,大型企业招聘放缓至仅增长3.9万人。薪资方面,在职人员工资增速微降至4.4%,跳槽人员工资增幅从6.7%大幅放缓至6.3%。(2)当地时间12月5日数据显示,密歇根大学消费者信心指数12月该指数升至53.3,较11月的51增长4.5%。其中现状信心指数为50.7,环比降0.8%;未来信心指数达55,环比增长7.8%。通胀预期方面,未来一年通胀预期降至4.1%,连续4个月下降,未来5年通胀预期降至3.2%。

3. 热点区域近况:(1)中方升级对日言论反击动作;(2)欧美乌继续磋商俄乌和谈条款事宜;(3)美继续升级攻击委内瑞拉前的准备。

4. 国内合同外生奶及喷粉情况:奶价坚挺,消化迅速,喷粉停止。

5. 国内主要企业动态:主要乳饮料企业继续就2026年度奶粉订单与新西兰乳企协商。

6. 新西兰主要厂家/产地动态:(1)两大生产巨头在1月中旬前仍有全脂奶粉库存待售;(2)新西兰整体乳脂产品库存较高。

7. 国际行业/产地动态:美国因为近期牛肉价格高企,牧场有利可图,牛头数持续上升,奶产量井喷,对市场造成较大压力;美国82黄油新签进日本市场大单,较欧/大洋洲报盘均有较大折价。

8. 本周GDT结果:乳脂爆跌,奶粉跌幅低于预期,尤其是全脂奶粉。

9. 欧美乳品期货表现:欧洲下挫未休,美国稍作喘息(出口的快速增长,减缓了产量的压力)。

10. 原油:美对委的战争叫嚣引发原油止跌。

11. 棕榈油:由于出口遇阻,马来西亚下调11月生产计划应对,棕榈油低位喘息。

12. 白糖:国产糖集中上市,截至11月进口量大增共同挤压下,白糖现货持续下行。

13. 国内主要饲料用粮价:全国玉米平均价格2.43元/公斤,周环比持平,同比涨3.8%;主产区价格2.23元/公斤,环比持平;主销区2.46元/公斤,环比跌0.8%;豆粕均价3.29元/公斤,周环比持平,同比跌1.2%。

09

乳业在线市场洞察

全脂奶粉:本周进口全脂奶粉下跌幅度减缓,尤其在周二拍卖全脂奶粉跌幅低于预期后,现货继续在28000一线企稳,远期报盘自27000以下反弹;国产奶粉需求渐起,价格低位上行。

脱脂奶粉:进口脱脂奶粉走势平衡,由于期货进远期差价不大,国际贸易商做空动力不大,现货平稳,围绕22000上下波动;进口脱脂品牌迭出,预计未来价格承压。

黄油:新西兰黄油暴跌,本次拍卖大跌后,国际贸易商抛售远期价格加上前期高价锁单的部分贸易商开始抛盘工业品牌黄油,现货不得不急速跟进,1季度价格已经贴近期货最新价格,市场一片恐慌,虽然餐饮品牌故作镇定仍然维持了1350的经商商价格,但未来下挫难以避免;国产黄油受限于成本较高,不过考虑到新西兰黄油的现货已经和大厂国产货报价持平,后期将难免大幅度下行。

无水奶油:进口无水奶油同样受GDT影响,现货跌破6万,Q2/3甚至跌破5万,大型工厂相继开始招标,显示价格吸引力已出现;国产无水奶油维稳,不过新西兰价格冲击下,后期将大幅度下挫。

奶油芝士:奶油芝士供应充足,新西兰系/澳系/杂牌基本恢复正常,现货走平。

车达马苏:车达奶酪仍然紧缺,甚至出现港澳市场国内调货需求,成为市场唯一亮色;进口马苏块偏紧,但由于新西兰马苏碎/块逐步到货,市场大厂需求逐步得到满足,预计年后趋于平衡。

乳糖和乳清粉:乳糖和低蛋白需求平淡导致价格软弱,食品级乳清则是由于国内外供应紧张,继续看高一线。

浓缩蛋白类各品种:WPI需求旺盛,尤其是美系产品受到关税影响后,新澳欧系货源继续被疯抢;浓缩乳清蛋白80近期需求反弹,价格稳定;WPC34供需平衡,价格居于高位;MPC80/70远期报盘走软,现货平淡;酪蛋白酸钠报盘稳定,但是均可以小幅度还价,经销商无利可图;RC需求保持旺盛姿态,新西兰主要品牌继续供货紧张,据称本产季签约率已超90%。

稀奶油:进口UHT稀奶油低迷,进口系和国内几大品牌的业绩一言难尽。

UHT奶:生奶牧场出货价格小幅度上行,考虑到下半月已经进入年前生产冲刺阶段,年前上行概率较大。