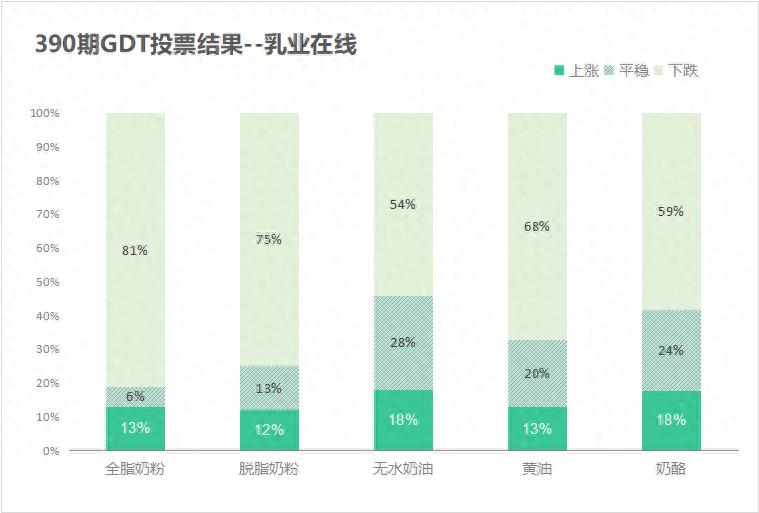

在10月21日中,我们发出了关于全脂奶粉、脱脂奶粉、奶酪、黄油、无水奶油价格走势预测的投票。投票结果如下:

1 拍卖综述

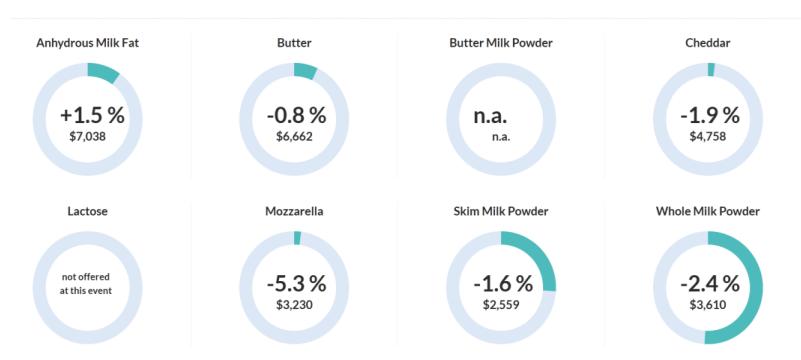

2025年11月- 2026年4月发货,投放总量环比微增,仅全脂奶粉多供。同比大增,除车达奶酪减少外,其它品种均放量供应;中国买家比例上扬,创近期新高;但价格不如人意,除无水逆势再涨外,其它品种无一幸免,全脂和欧洲奶酪跌幅尤猛,本次总体下跌1.4%,成交40621吨,成交量环比下滑3.4%;参与户数基本稳定。

各品种平均涨跌幅:

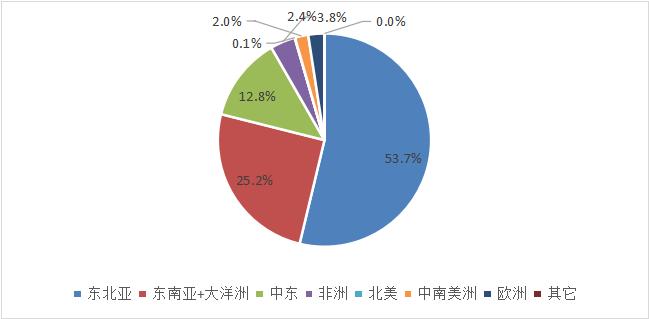

第390次GDT主要买家成交比例:

本次拍卖中,中国买家抄底心态强烈,全脂奶粉、脱脂奶粉上强力出击,无水奶油的购买比例也大幅度攀升;东南亚对奶粉兴趣缺缺,无水奶油上倒是出手连续,奶酪购买也表现不俗;中东购买欲望有所提高,奶粉/奶酪/无水油成为操作重点;非洲在全脂和乳脂上近乎消失,仅脱脂奶粉和奶酪上偶尔闪光;中南美和欧洲由于本区域产品价格暴跌,导致购买缩水。

2

主要品种拍卖结果

主要品种各合同期价格结果 :10月22日招标结果:2025年11月到2026年4月发货。

除无水奶油超预期上涨外,其他品种均被打翻在地。

3

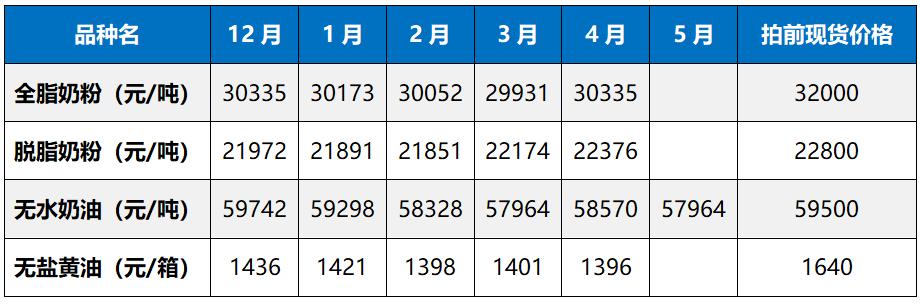

未来主要品种的到货成本与现货成本比较(元/吨,汇率7.15,到货月)

除无水奶油外,各品种拍卖的迅速下挫,使得跟现货售价的贸易空间有所增大。

4

主要品种盘后点评1.无水奶油:中东和东南亚的购买对该品种形成了强力支撑,加上国内奶油生产大户的搜货,使得无水油提前迎来了小阳春,但考虑到其它品种的下挫和未来奶源供应的猛增,目前离进场位置和时间还有一定距离,保持低仓位运行较佳。

2.黄油:继续小幅度下挫,今年猛增的到货量加上餐饮黄油的出货压力,使得该品种四季度并不被看好,下行为主。3.切达奶酪:除新西兰以外的其它区域产能过剩,使得年后该品种供应仍然较为拥挤,本次虽然下挫,但是本轮反弹幅度不小,逢低买入为佳。4.脱脂奶粉:二季度末以来国内购买较少,8/9月进口萎缩尤其明显,使得现货市场出现了难得的上行机会,加上主力到货期进入使用旺季,似乎该品种的操作时机在逐步出现。5.全脂奶粉:现货的低迷再次压垮了拍卖,后续国际贸易商套保盘的强烈压价出货欲望,使得未来2季度的现货市场预计会继续低迷,此时适宜观望。

5 综述

全脂奶粉的压力如期而至,生产厂商急切的抛售1-2季度的到货,国内贸易商放弃抵抗的价格每日下滑,使得市场心态趋于极度悲观,成交量迅速萎缩,在情绪宣泄之后,有大型终端开始进场,才会意味着市场真正开始筑底,来年1-2季度应该会出现更好的机会。