01

国内生鲜乳价格

农业部统计截至10月16日,内蒙古/河北等11个生鲜乳主产区合同内外平均收购价格3.04元/公斤,环比持平,同比下跌2.9%。(注意:农业部收集数据主要为规模化牧场长协价格为主,和市场最关心的合同外现货奶价有较大差距,请参考该数据时注意)

02

大宗乳品现货报盘

各地现货报盘主要大宗乳制品价格如下:(元/吨)

以上价格均为实价报盘

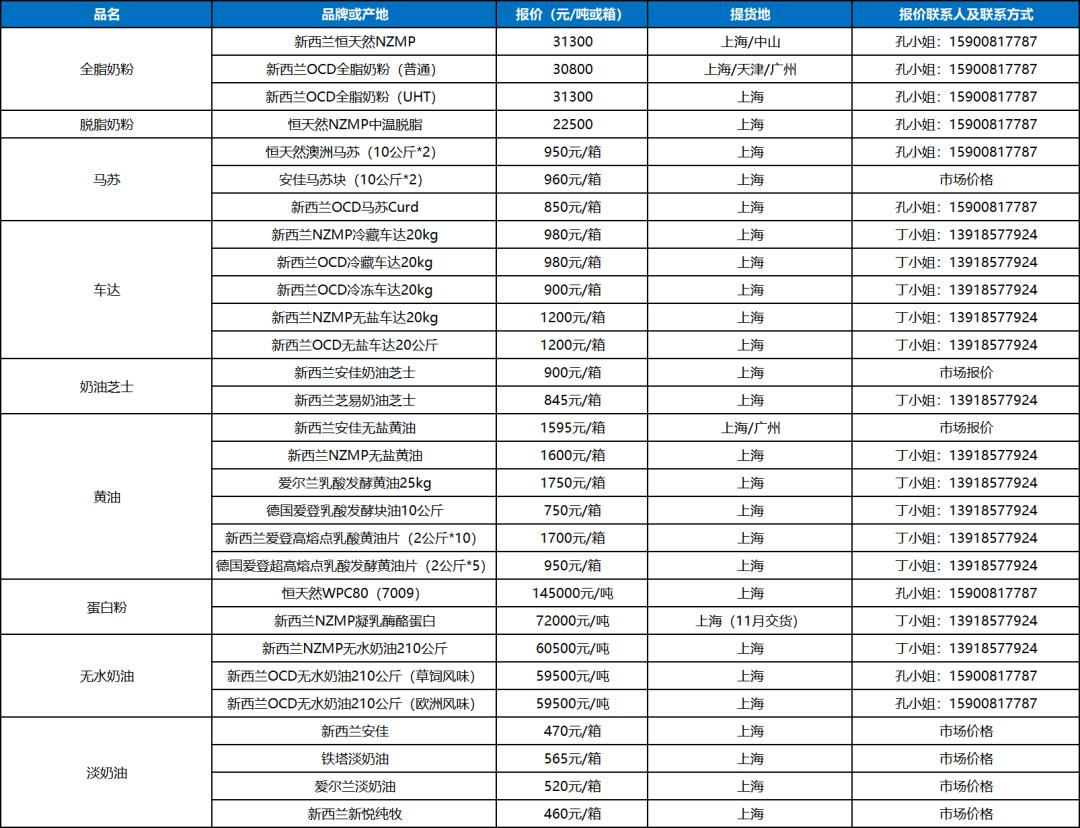

03

国产乳品报价

04

特殊处理报价

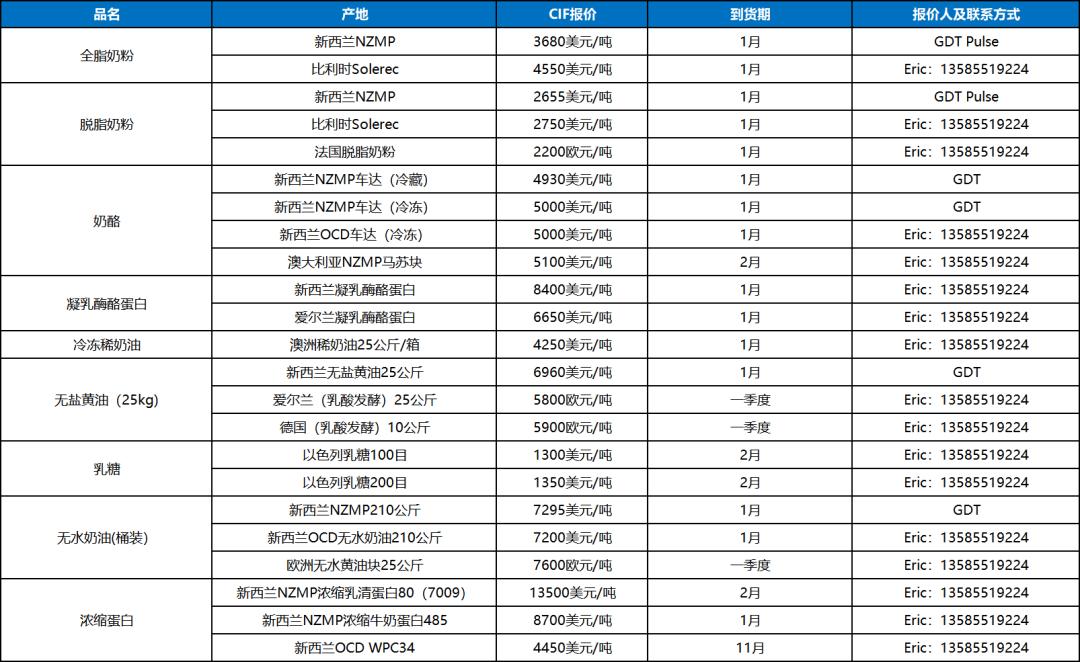

05

同期国外期货报盘

06

人民币预售

07

汇率

人民币对美/欧元 汇率走势:

(1)美元和欧元即期汇率:美国政府继续停摆,联储委员继续鸽派论调美元低位震荡;法国政局稍稳,欧元底部反弹。

(2)国内主要银行远期锁汇参考:

08

国内外重要市场信息

1. 中国经济数据: (1)20届四中全会闭幕,保持制造业合理比重,未来更加关注重、优势区域的发展成为比较新的提法,具体要等待后公布的建议稿或者发改委拟定的纲要草案的详细说明(2)2025年10月中旬与9月下旬相比,17种产品价格上涨,30种下降,3种持平,其中有色金属和煤炭涨幅居前,而黑色金属和生猪/玉米跌幅明显。

2. 美/欧/日/韩其它经济相关:(1)美国劳工部统计局公布了美国9月的cpi数据:美国9月CPI同比增长3%,预估为3.1%,前值为2.9%;美国9月CPI环比增长0.3%,预估为0.4%,前值为0.4%。与此同时,两年美债利率保持在3.49%左右,跟点阵图所隐含的基准利率基本保持一致。由于通胀低于预期,年内两次降息概率再次提高,10月降息板上钉钉(2)高市早苗重新组成执政联盟,再次成为日本首相,日元归于跌途。

3. 热点区域近况 :( 1)由于哈马斯不愿意放弃武装,以色列继续攻击加沙;(2)美国特朗普取消与普京的会晤,并计划售乌远程攻击导弹,同时联合欧盟对俄发布新的制裁。

4. 国内合同外生奶及喷粉情况:总体奶价有所反弹,全脂喷粉仍然较少。

5. 国内主要企业动态:乳饮料生产巨头危机缓和,品牌争端告一段落,但本年度业绩面临巨大压力。

6. 新西兰主要厂家/产地动态:( 1)新西兰主要厂家全力喷粉;(2)龙头企业再度加码黄油新工厂。

7. 国际行业/产地动态:欧洲黄油跌幅暂缓,有企稳迹象 。

8. 本周GDT结果:无水奶油上涨,其它品种再次下挫。

9. 欧美乳品期货表现:总体弱势,粉油继续低位下行。

10. 原油:由于美国和欧盟再次对俄原油出口进行制裁限制,国际油价大涨。

11. 棕榈油:马来本月库存高企,拖累油价下行。

12. 白糖:新年和春季备货加工即将开始,糖价低位企稳。

13. 国内主要饲料用粮价:全国玉米平均价格2.46元/公斤,周环比跌0.8%,同比涨2.5%;主产区价格2.26元/公斤,环比跌1.3%;主销区2.51元/公斤,环比跌0.8%;豆粕均价3.27元/公斤,周环比跌0.3,同比跌3.3%。

09

乳业在线市场洞察

全脂奶粉:本周进口全脂奶粉价格低位开盘,拍卖后更加速下挫,市场部分中型贸易商试图带崩市场,甚至一天之内四次下调报价,恐慌情绪浓厚,周五时候参观略企稳在31000元附近成交开始上升;国产奶粉价格维稳,失去前期上涨势头,密集成交区在25000元上下,上攻乏力,据传有大型乳企突然低价抛售数千吨国产全脂,加上有传言主流品牌因杂质度超标导致茶饮巨头投诉退货,市场气氛波云诡谲。

脱脂奶粉:进口脱脂奶粉价随拍卖下行;国产脱脂奶粉报盘跟随下行。

黄油:新西兰餐饮黄油10月以来出货缓慢,随拍卖大幅度下调价格跌落1600元每箱,工业品牌黄油跟随下行;国产黄油近期供过于求,促销增多。

无水奶油:进口无水奶油坚挺,贸易商纷纷上调价格至60000元每吨附近,预计12月底前难以改观;国产无水奶油供需平稳,由于原料价格坚挺,后期上行气氛浓厚

。

奶油芝士:奶油芝士畅销,各类进口品牌,出货迅速,茶饮的基础乳盖产品继续发威;国内中高端奶油芝士销售渐有起色,部分大型茶饮尝试使用。

车达马苏:车达奶酪货源紧缺,价格坚挺;进口马苏块价格居高不下,部分国内乳企开始加工原制马苏入市

。

乳糖和乳清粉:乳糖和低蛋白走弱,高蛋白也开始疲软,欧洲厂家降价求售。

浓缩蛋白类各品种:浓缩乳清蛋白80货源趋于宽松,价格逐步下行;WPC34主流新西兰品牌价格坚挺,二三线品种入市踊跃;MPC80/70低位徘徊;酪蛋白酸钠出货较慢,新西兰扩大分销体系求售;RC需求上升,现货紧张,价格上行。

稀奶油:进口稀奶油总体销售平淡,国内外品牌均面临较大压力;国产稀奶油原料倒是日趋紧张,价格上行概率较大。

UHT奶:生奶合同外价格由于主要乳企要求奶源企业保供,价格维持2.8元附近波动,对常温奶加工的低价市场构成较大挑战。

特别提醒:有不法分子在华南市场销售号称新西兰OCD生产的植脂末,经新西兰厂家确认,从未生产过该类产品,国内市场销售的该产品和所有证检文书均为伪造!