在3月17日中,我们发出了关于全脂奶粉、脱脂奶粉、奶酪、黄油、无水奶油价格走势预测的投票。投票结果如下:

1

拍卖综述20 2 6 年 4 月- 20 2 6 年 7 月发货, 投放量同比下降环比上升,同比全脂奶粉和无水减量较多,环比则是脱脂奶粉供应大增,国际市场的强劲消化了脱脂奶粉增量的压力,而中东买家的雄起成为本次拍卖最大的亮点,受全脂奶粉拖累,本次总体微涨0.1%(由于黄油计算涨幅错误,实际涨幅应为1%左右),主要品种涨跌互现,成交均价4330美元/MT,成交量22240吨,成交量环比下滑12.4%,量缩价涨;参与户数继续减少。

各品种平均涨跌幅:

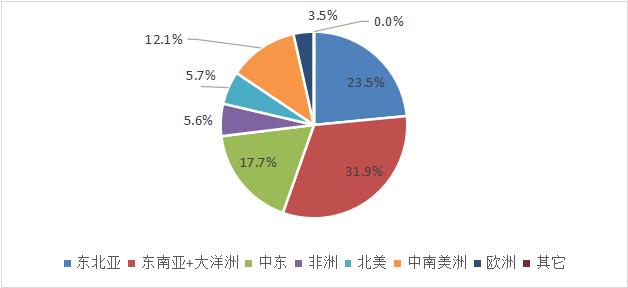

第400次GDT主要买家成交比例:

本次拍卖中,东北亚购买全面退潮,成交总占比4年新低,仅全脂奶粉维持勉强了最大买家的地位;东南亚表现凶猛,是黄油奶酪脱脂的主要推动力量,并强势占据榜首;中东表现不俗,除顽强支撑脱脂,车达奶酪和黄油外,鼎力推动无水奶油突破盘前所有买家想象的高度;非洲此次业绩平平,奶酪和全脂、无水奶油均有所参与;中南美从美国转向新西兰大量采购脱脂奶粉,并凭此表现首次超过了总量12%的占比;欧洲表现平均,仍然对脱脂奶粉和比利时黄油情有独钟,维持了一贯表现。

2 主要品种拍卖结果

主要品种各合同期价格结果 : 3 月 17 日招标结果:20 2 6 年 3 月到20 2 6 年 7 月发货 。

主要品种涨跌不一,全脂奶粉表现低迷。

3

未来主要品种的到货成本与现货成本比较(元/吨,汇率6.9,到货月)

全脂奶粉小幅度倒挂,黄油和脱脂奶粉明显期现不均,仅无水奶油利润转正。

4

主要品种盘后点评

1.无水奶油:产季末新西兰库存据传低于往年,而中东此次出人意料再次不计成本买入成为上涨主要因素,考虑到已经远离正常价格区间,加上中东买家购买持续性存疑,国产无水机会渐显露,不建议追高。

2.黄油:如期强劲,鉴于二季度投放量奇少,拍卖价格预计难以有下挫空间,现货丰裕,建议现货买入。

3.切达奶酪:产季末库存较低,线下基本无货可售,可买入。

4.脱脂奶粉:现货承接低迷,但国际买家对该品种强势看好,加上主要产区欧美价格持续上行,短期拍卖和期货价格维持强势无疑,国内现货价格大幅度低于期货,现货买入为佳。

5.全脂奶粉:新产季前供应趋紧,国产粉产量下行价格上涨趋势无疑,情绪性看空带来买入机会,可进场。

5 综述

FIC贸易商聚会都觉得各品种累计风险已高,拍卖结果配合国内买家心声,全脂奶粉如期下落,考虑到该品种已经连续一年大幅度垫底新西兰产线回报,下产季即使奶产量增加,供应大度增加概率不大,国产奶粉27000以上的报价,使得进口全脂目前价位上风险较低,应该是目前最值得关注的品种。