一、和上次拍卖及去年同期拍卖对比:GDT投放数量变化

环比上期,脱脂奶粉大幅度增加20%+; 同比 去年,黄油增量较大,全脂奶粉和无水降幅多,脱脂奶粉略有增加,考虑到今年增加的 Pulse投放,乳脂整体供应增幅多 。

较3月2日的拍卖预告比较,仅脱脂奶粉增幅较大 。

未来四次投放量预计(吨)

未来2月的4次拍卖,各品种相较去年减少,不过乳脂大部分都转到了小拍上,可以认为黄油增加不少,而无水略增 。

未来投放的中长期(12个月)预测:脱脂奶粉未来增量1500吨,其中本次拍卖增加450吨,考虑到目前脱脂奶粉+黄油的回报已经跑的非常高,本次增量相信不是终点。

二、国内现货价格

3月上旬国内现货价格与上次拍卖成交价格(以主力投放月CP2为例)

奶粉和黄油现货走势低迷,开始倒挂,而无水和奶酪仍然总体较强。

三、外围相关消息面

1. 中国经济相关: 国家统计局公布 2026年1-2月工业增加值同比6.3%(前值5.9%),社零同比2.8%(前值0.9%);1-2月固投同比1.8%(前值-3.8%),地产投资同比-11.1%(前值-17.2%),广义基建投资同比9.8%(前值-1.5%)、狭义基建投资同比11.4%(前值-2.2%),制造业投资同比3.1%(前值0.6%) 。 整体看,1-2月经济开局良好、喜大于忧 ,消费整体表现不佳成为隐忧 。

2. 美欧经济数据与政策动向:(1)1月核心PCE物价指数:环比+0.4%,同比+ 2.5%(美联储首选通胀指标),通胀预期再次抬头;(2)至3月7日当周初请失业金人数:21.7万(前值21.0万),就业低于预期;以上经济数据不佳,将再次给美联储降息形成阻力;(3)美伊冲突长期化为国际油价和通胀带来巨大压力。

3 . 美 元汇率: 降息预期下降后,考虑到原油上行导致的美元需求增加,汇率止跌,美对非人民币以外的其它货币走强 。

4. 最新国际主要乳制品出口国生产数据出炉:阿根廷截止26年1月涨9.7%;澳大利亚截至26年1月增1.5%;新西兰截至1月同比涨2.0%;欧盟27国截止1月年度产量涨5.1%;美国截止1月产量涨3.2%;乌拉圭截止1月涨7.6%;从整体出口国生产情况来看,主要供应国整体增长4.2%,增量凶猛。

5. 主要需求国巴西截至12月增长8.1%。日本截止1月(跌1.1%)、墨西哥截止12月(2.0%)、英国截至1月大涨3.6%,俄罗斯截至1月增2.6%,土耳其至12月0.1%;中国截至12月奶产量0.3%,其中四季度同比上涨跌0.7%;需求国奶产量上行,需求国的也在增加产量。

6. 国内生奶及喷粉:季节性过剩开始,但总体奶价高于过去三年水位,整体喷粉成本和售价都将大幅度上升。

7. 新西兰供应:整体生产态势良好,但销售也超预期,库存压力较小,黄油奶酪整体库存偏低,而考虑到回报,脱脂+乳脂的增产势在必行。

8. 国际/国内市场重大动态:爱尔兰工厂North cork的RC停产将对近期国际市场RC供应产生较大影响,欧洲RC价格预计上升。

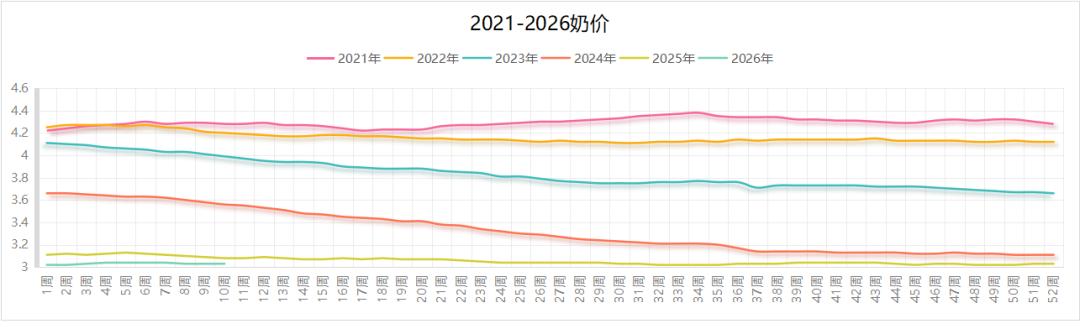

9. 生鲜乳价格:3月5日,内蒙古/河北等11个生鲜乳主产区合同内外平均收购价格3.03元/公斤,环比持平,同比下跌1.6%。(注意:农业部收集数据主要为规模化牧场长协价格为主,和市场最关心的合同外现货奶价有较大差距,请参考该数据时注意)

四、价格走势预测无水奶油:供应减少,国内现货飙升,差价较大,国内买家参与度预计提高,不过中东买家预计缺席和北美乳脂价格大幅度下挫导致的中南美买盘减弱可能会大幅度降低国际买盘力量,将围绕7000美元左右价位波动。无盐黄油:投放量虽然相较去年减少,但GDT pulse的增量弥补了供应短缺,近期国内现货在高位表现不佳,不过由于整体投放加国际贸易商操盘欲望较强,也很难大幅度小跌,预计小涨小跌为主。

切达奶酪:需求平稳,产季末整体库存低,线下无货可售,工厂补货只能线上进行,难以下跌。

脱脂奶粉:供应较预期增加,但欧美脱脂价格坚挺,预计仍将维持价位。

全脂奶粉:现货开始走低,再次和拍卖价格形成价差,国内买家力度将减弱,但总体供应量偏少,难有大幅度下调空间,看小跌。

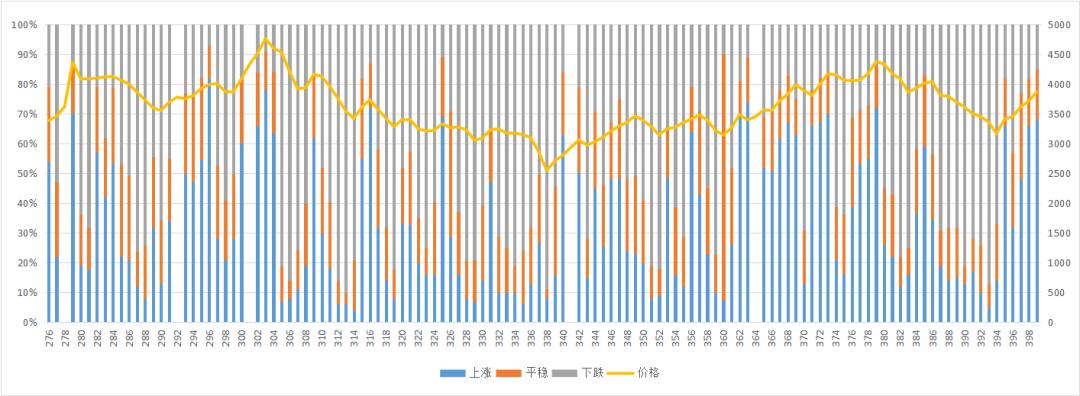

全脂奶粉拍卖价格与乳业在线拍前投票结果(截止第399期拍卖)