一、和上次拍卖及去年同期拍卖对比:GDT投放数量变化

环比上期,所有产品投放保持平稳,显示生产厂家目前心态较稳定或者故作稳定;同比去年,无水和黄油增量持续,车达微增,全脂奶粉大增。

较11月4日的拍卖预告比较,乳脂仍然增量不休。

未来四次投放量预计(吨)

未来2月的4次拍卖,全脂奶粉增加,脱脂奶粉平稳,而黄油和无水预期减少然而估计时机仍会加回去。

未来投放的中长期(12个月)预测:GDT全脂奶粉未来12个月增加646吨;脱脂奶粉未来12个月减少350吨;黄油减少100吨和无水奶油增加35吨,变化不大。

二、国内现货价格

11月上旬国内现货价格与上次拍卖成交价格(以主力投放月CP2为例)

全脂奶粉/黄油迅速下跌,使得拍卖价格较现货价格偏低,而无水和奶酪,脱脂奶粉较为抗跌。

三、外围相关消息面

1. 中国经济相关:( 1)反内卷继续推进,煤炭行业反内卷效果更显著,近半月高炉、焦化企业开工率均下降,煤炭价格上涨,铁矿石、螺纹钢价格小幅下跌;(2)是猪肉价格止跌,转为小幅上涨;(3)是新房销售进一步回落,二手房销售小幅回升,同比降幅均仍阔;(4)基建实物工作量未有明显改善,沥青开工率、水泥发运率均回落。总体看,结合近几月CPI、PPI表现,叠加近期煤炭、猪肉等高频数据,指向价格改善的信号有进一步增强的迹象 。

2. 美欧经济数据与政策动向:(1)本周晚些时候,美联储即将公布10月FOMC会议纪要。和往常相比,这份会议纪要备受瞩目,因为在市场对于美联储12月降息与否游移不定的当下,这份会议纪要很可能会揭示出美联储政策制定者之间存在的严重分歧。(2)特朗普宣传不排除向委内瑞拉派兵可能,地缘冲突危机加剧。

3 . 美 元汇率: 政府停摆结束后,市场预计美多项经济数据不佳,持续压制美元 。

4. 最新国际主要乳制品出口国生产数据出炉:阿根廷截止25年9月涨10.5%;澳大利亚截至25年9月减2.6%;新西兰截至9月同比涨1.6%;欧盟27国截止25年9月年度产量涨0.4%;美国截止8月产量涨2.0%;乌拉圭截止9月涨4.7%;从整体出口国生产情况来看,得益于新西兰,南美和北美的迅猛增长,总体小增1.5%。

5.主要需求国巴西截至6月增长6.9%。日本截止9月(涨1.2%)、墨西哥截止9月(2.0%)、英国截至9月大涨4.7%,俄罗斯截至9月涨0.2,土耳其至9月0.8%;中国截至9月奶产量0.7%,其中三季度同比上涨1.1%。

6. 国内生奶及喷粉:奶价在2.7-2.8区间震荡,喷粉未大规模展开,新进入喷粉行业工厂接单艰难。

7. 新西兰供应:新西兰大厂出货欲望迫切,拜访大客户频频。

8. 国际/国内市场重大动态:中日因日首相挑衅言论爆发激烈论战,对地区安全造成影响;美国乳品尝试重返中国,但市场观望态度浓厚。

9. 生鲜乳价格:农业部统计截至11月4日,内蒙古/河北等11个生鲜乳主产区合同内外平均收购价格3.02元/公斤,环比跌0.3%,同比下跌2.9%。(注意:农业部收集数据主要为规模化牧场长协价格为主,和市场最关心的合同外现货奶价有较大差距,请参考该数据时注意)

四、价格走势预测无水奶油:供应持续增加,远期期现价差大,被拉下可能较大。无盐黄油:投放增势持续,现货疲软,预计下挫可能较大。

切达奶酪:国内需求较强,国际市场止跌,预计该品种有支撑,但整体盘面较弱,小幅度震荡企稳为主。

脱脂奶粉:近期总体表现抗跌,主力到货期进入消费旺季,预计小幅度波动。

全脂奶粉:现货跌破重要关键价位,国际贸易商套保盘盛行,期现价差大,看跌。

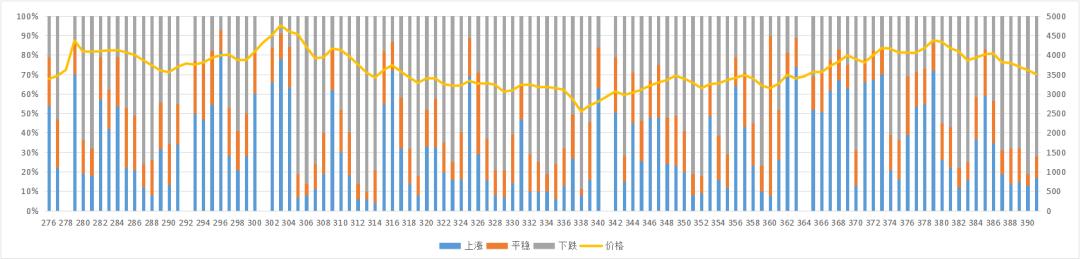

全脂奶粉拍卖价格与乳业在线拍前投票结果(截止第391期拍卖)