-

2025上半年牛群虽减少,原奶仍增长,奶价趋稳,散奶涨价。

-

奶业困局,消费继续下滑是主因,希望传统意义的复苏,暂无迹象。

-

乳品加工结构调整,奶酪、奶油消费悄然增长。

-

行业南墙新方向—原奶深加工项目剧增,供需平衡提前破题。

-

原奶深加工成为国内乳品新力量,将长期向更深更细发展。

-

2026下半年原奶供需有望平衡,牧场售奶不再难,高奶价难以再现。

-

“北奶南运”新挑战——南方调入省份是否会出现缺奶?

全国奶牛存栏自2024年3月开始下降,截至2025年2月,奶牛存栏为611.4万头,累计减少约5.8%,上半年存栏量继续下降,预计2025年全年存栏或再减少20万头,三季度有望接近590万头的供需平衡点。

存栏持续下降,但是单产提高,牛奶产量总体增长。2025年上半年全国牛奶产量为1864万吨,同比增长0.5%,一季度牛奶产量增长1.7%,以此计算二季度原奶产量下降0.8%。国内液奶消费持续低迷,原奶过剩局面没有改观,但是原奶过剩由全国性转变为区域性,过剩地区与平衡及缺奶地区并存。

2025年上半年全国原奶平均价格从年初3.12元/公斤下降到3.04元/公斤,下降2.6%,降幅低于去年同期,2024年初全国平均奶价3.66元/公斤,6月底价格3.27元/公斤,降幅10.7%。

荷斯坦调研全国多个地区显示,2025年散奶价格持续走高,2025年上半年散奶价格达到2.5~2.6元/公斤,与去年1.7元/公斤、1.8元/公斤的散奶价格相比,提升明显。2025年全国新增大量奶油、奶酪加工厂,过剩奶源除进入喷粉厂之外,一部分流向奶油分离加工和奶酪深加工工厂。原奶消耗渠道增加,拉动散奶价格提升。

2025年上半年,中国奶业消费持续疲软,复苏迹象尚未显现,行业面临供需失衡与奶价低迷的双重压力。据国家统计局数据显示,2025年1-5月乳制品产量同比下降2.1%,整体需求仍显疲软。

中国当前液态奶消费遇到瓶颈,一方面是受国内总体消费下滑影响,另一方面也符合全球乳品消费趋势走向,国内乳品供给结构亟待优化,增加干乳制品奶酪、奶油供给,增加消费场景,从单一的饮奶转向餐饮消费、茶饮消费、零食消费。欧美、大洋洲、日韩的乳品消费结构变化告诉我们,液态奶消费下降是全球趋势,不管是西方乳品出口国家还是亚洲乳品进口国家,对干乳制品奶酪、黄油的需求持续增长。

中国乳品消费液态奶占95%以上,据荷斯坦调研相关主要奶业国家及周边国家,我国居民液态奶消费量已与这些国家接近,今后和未来相当一段时期,液态奶消费将处于低增长甚至不增长的阶段。目前奶业的困局,如果仍然寄希望于传统消费-液态奶消费持续增长,是不现实的。

我国奶业发展的方向与结构最终将与国际接轨,纵观奶业发达国家,乳品加工与消费基本以干乳制品为主。据荷斯坦调研,全球主要奶业国家乳制品干乳制品占50%,鲜乳制品占50%,发达国家居民乳品消费液奶仅占35%,欧美液态奶仅占20%,目前我国奶业发展进入结构调整阶段,液态奶无论从产量还是消费都进入瓶颈期,调整结构势在必行。

过去几年我国黄油、稀奶油、奶酪进口持续增长,充分说明结构调整已经开始。奶油、奶酪需求主要通过进口满足,国内产量非常少,背景是国内原奶价格高于出口国家,国内生产没有竞争优势。目前大环境发生颠覆性变化,国内部分地区奶价低于发达国家,总体奶价基本与国际接轨,国内生产干乳制品无论从原奶供给还是价格都具备市场条件。

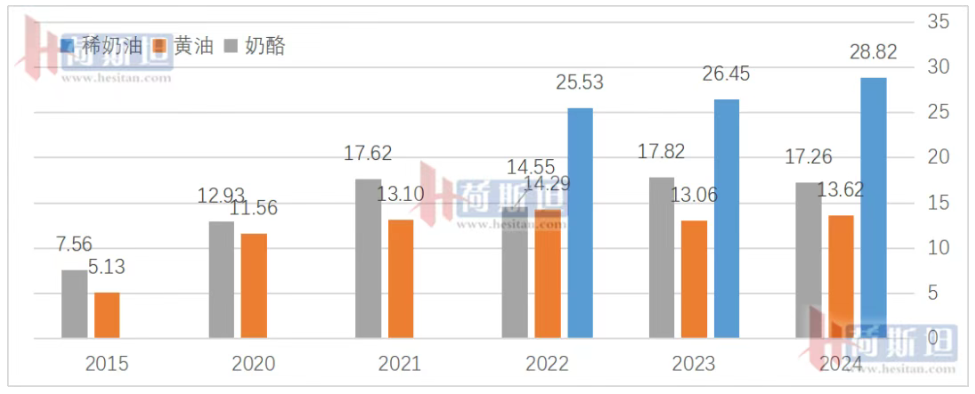

从进口数据看奶油和奶酪类产品进口总体保持增长趋势。2015-2024年我国奶酪进口从7.56万吨增长到17.26万吨,翻倍增长,奶油类从5.13万吨增长到13.62万吨,增长165%,国内对奶油和奶酪的需求翻倍增长。

从近两年的数据来看,2022-2024稀奶油进口增长12.9%,黄油进口减少4.7%,奶酪进口增长18.6%,年均增速逐步放缓,主要是国产品牌的出现,替代部分进口产品,行业估计2024年国产奶酪产量达到5万吨。

我国奶酪、黄油、稀奶油进口2015-2024

数据来源:中国海关

预计未来一段时间奶油和奶酪类的消费将继续增长,稀奶油和黄油在烘焙食品、新式茶饮等领域的应用不断扩大,推动了消费需求的上升,奶酪在餐饮渠道的应用场景增加也拉动了奶酪消费增长。

2025上半年我国进口奶酪9.74万吨,同比增10.2%,进口黄油8万吨,同比增13.7%,进口稀奶油14.06万吨,同比增2.8%。消费拉动下,国产与进口处于双增长阶段。

2022年我国原奶过剩,奶价持续低迷,目前奶价已经低于欧美国家奶价,甚至低于新西兰原奶价格,中国乳品深加工开始具备成本优势,2023-2025年深加工企业,比如奶油、奶酪、稀奶油、乳蛋白等加工企业,开始涌现,依托过剩奶源,在价格上占有优势,迅速挤占了部分进口乳品市场。

与往年散奶只有喷粉一个流向外,今年部分散奶流向稀奶油、奶酪加工厂,有江苏从业人士表示,2025年华东地区原奶约20%流向牛奶分离加工行业,缓解了原奶过剩局面,虽然奶价不高,但是能够覆盖牧场的饲料成本,大大缓解牧场的现金压力。

据荷斯坦了解,2025年宁夏在建10个乳业项目中,有2-3家深加工企业,预计投产后可消耗原奶3000吨左右,大大解决宁夏奶源过剩问题,甚至还需要从外地调运牛奶。

深加工企业目前主要分布在甘肃、宁夏奶源优势地区。有企业坦言,按照当前的黄油和稀奶油价格,国产奶油产品奶价承受力提升,深加工企业将作为国内乳品加工的重要部分长期存在。

虽然国内奶油深加工项目起步晚,但是在设备、奶源质量方面与国际水平相比并不差。目前产品质量、风味等与进口产品相比虽有差距,但是随着行业逐渐成熟,差距将逐步缩小,竞争力也在不断增强,同时国内企业距离市场近,产品调整灵活,能及时根据客户需求改进产品,也是国内产品的一大优势。

供给方面,奶牛存栏继续减少。国内大牧业集团已经放缓扩大幅度,部分牧业集团甚至出现缩减的情况,总体已经呈现下降趋势。中小社会牧场大部分现金流堪忧,青贮季即将来临,若没有银行贷款或其他资金支持,预计2025年下半年仍会有部分社会牧场退出。截止到2024年中,宁夏地区关闭和转产牧场达48家,其中关闭34家,转产肉牛11家。

需求方面,下游乳企渠道去库存化基本完成,叠加生育刺激政策落地及新生人口回升预期,婴幼儿奶粉等需求改善将拉动原奶消费,加之乳品消费场景增多,深加工企业投产,原奶需求增多,消化市场过剩奶源。供给减少,需求增多,预计2026年6月份之后,市场供求可能逐步达到平衡。

有从业者预计,新兴深加工企业全部投产后原奶消耗有望达到1万吨/天,大大缓解原奶过剩压力,原奶供需平衡有望实现。

国内大包粉已经在2024年实现部分进口替代,进口大包粉数量腰斩,除部分外企、特殊要求产品外,大量国内企业已经使用国产大包粉替代进口大包粉。预计奶酪、奶油产品也将挤占进口产品市场份额,若按照2024年进口水平,国产替代一半来计算,需要消耗原奶约360万吨左右,行业估计2024年全国原奶过剩约300万吨,若黄油、奶酪类产品能实现一半进口替代,国内原奶将不再过剩。

国内原奶过剩问题的解决也带来新的担忧——南方地区原奶供应如何满足?我国云南、四川、重庆、广东、广西等地乳品需求多,但是当地原奶供应有限,依靠“北奶南运”解决奶源问题。

北方主产地区深加工企业的投产,势必减少北方外运到南方的奶量,宁夏目前外运量为2500吨/天,甘肃外运量1000吨/天,内蒙古外运量2000吨/天,据荷斯坦调研,按照目前在建的乳品深加工项目测算,项目投产后,在当地加工所需的原奶占外调奶的80%以上,底层逻辑是上述地区原奶价格低于乳品出口国家原奶价格,乳品深加工存在市场竞争力,未来长期依靠“北奶南运”的省份,将如何面对“北奶南运”数量骤减的新挑战?

供需平衡,原奶价格将趋于合理,但是高奶价难以再现,这将成为乳业新常态。高成本、高奶价牧场已经基本被淘汰,新建扩建牧场更趋于理性,原奶就近生产就近加工,产品多元化将是中国奶业发展的新常态。全国性企业市场份额下降,区域性乳品公司份额扩大,牧场加入到牛奶加工销售队伍中,是中国奶业发展的新方向。

本文来源:荷斯坦杂志